里見雅行氏

日本ホテル協会 副会長・税制等対策委員会 委員長

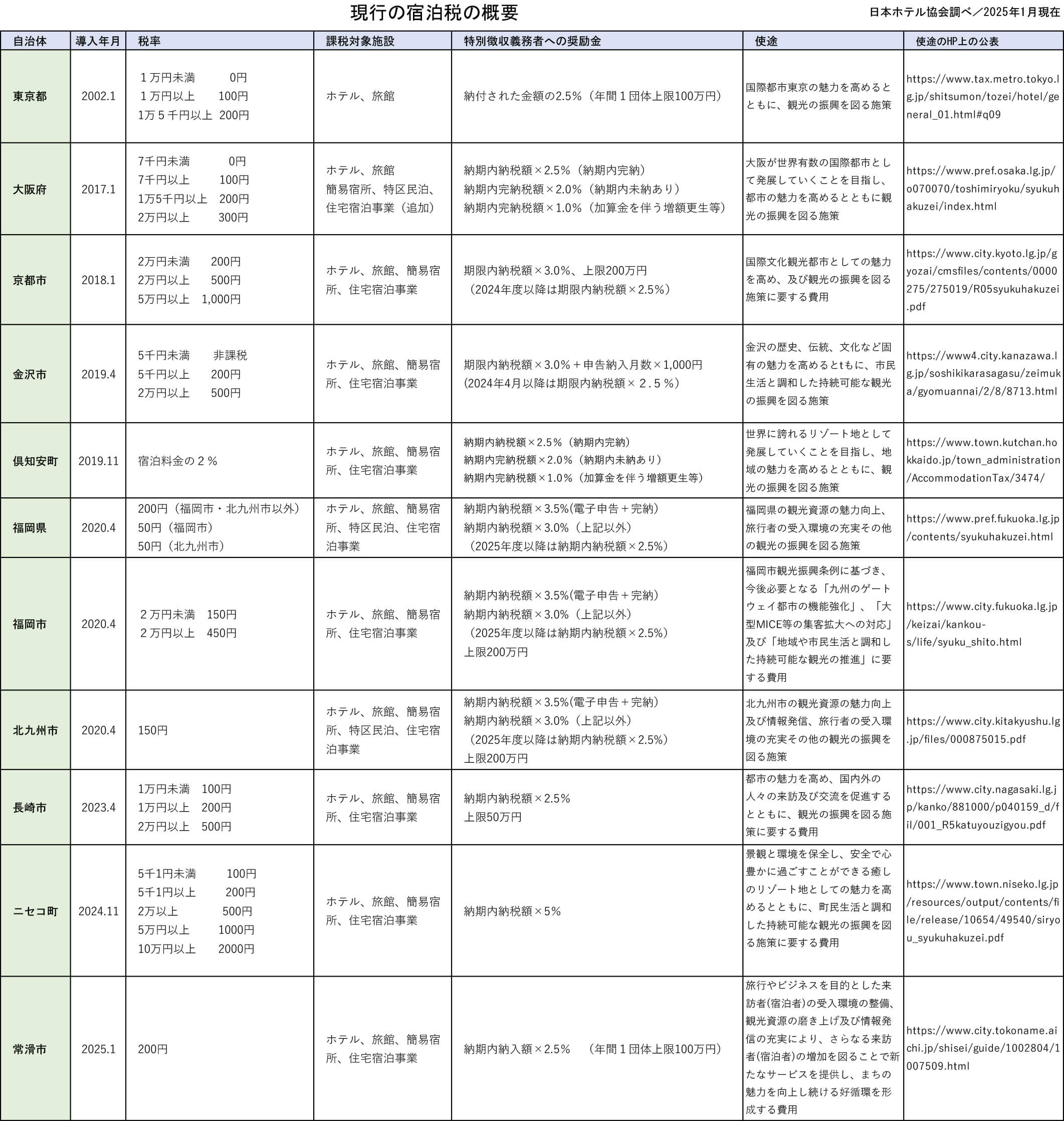

観光振興のための財源として「宿泊税」の導入を検討する自治体が増えています。2025年3月現在、11自治体が導入済み、10自治体が導入決定、さらに導入検討中の自治体は数十に上ると見られます。しかし、宿泊者のみに課税するこの法定外目的税には公平性などの面で問題があり、なお慎重な取り扱いを要するものと思われます。日本ホテル協会としての基本的な考え方を、副会長・税制等対策委員会委員長の里見雅行氏(日本ホテル株式会社取締役会長)に聞きました。

宿泊税をめぐる多様な考え方とホテル業界の視点

——観光振興の財源確保を目的として、宿泊税の導入を検討する自治体が増えています。すでに導入済みの自治体では税額を拡大する動きもありますが、日本ホテル協会としてどのように見ていますか。

結論から端的に申し上げれば、日本ホテル協会としては現在の宿泊税のあり方には問題があり、導入にあたっては慎重であるべきだと考えています。

もちろん、観光事業をめぐる各地域、各自治体の事情はさまざまであり、一概に政策の善し悪しを論じるわけにはいかないことは承知しています。確実に財源を確保して観光インフラの整備にあて、誘客拡大の起爆剤にしたいと考える自治体も多いでしょう。オーバーツーリズムに悩む自治体では、交通機関の混雑緩和などの対策費として多額の税収が必要かもしれません。

現在の宿泊税は、そうした地域の事情に応じて自治体が独自に条例をつくり、特定用途のために課税をする法定外目的税となっています。したがって、宿泊税の是非やあり方は自治体それぞれの裁量によって判断されるものです。全国12地区に置かれる私ども日本ホテル協会の各支部においても、各地の事情に即して議論を行い、各自治体に対して独自に要望なり提案なりの働きかけを行っているところです。

しかしながら、日本の宿泊事業者を代表する業界団体の一つとして、日本ホテル協会としての見解を整理し、宿泊税の問題点や課題を広く共有することもまた重要であると考えます。そのため、当協会では税制等対策委員会を中心に検討し、理事会での審議を経た上で宿泊税に対する基本的な考え方をまとめました。

「取りやすいところから取る税金」という宿泊税の性格

——その基本的考え方に照らしたときに問題があるということですね。具体的にお聞かせください。

まず前提として挙げたい論点は、宿泊税は、その地域を訪れる人々のうち宿泊者のみを対象に徴収する税であるということです。言うまでもなく観光客のすべてが宿泊するわけではなく、日帰り客も大勢います。どちらもその地域の施設を使い、行政サービスを受け、その地域に何らかの影響を与えている点では変わらないはずなのに、宿泊客のみに税の負担をかけるのが宿泊税です。

島のように人々の出入りを確実に把握できる場所でもないかぎり、その地域を訪れるすべての観光客を把握し、一律に課税することは現実的には困難です。しかし、容易に把握できる宿泊客だけに課金するのは「取りやすいところから取る」という意味で、公平性に著しく欠けます。

宿泊や飲食だけにとどまらず、交通機関や道路・鉄道、各種サービス施設、食品・製造・建設に至るまで、観光産業の裾野は非常に広く、観光振興は地域全体に大きな経済効果をもたらします。にもかかわらず、その財源となる税の負担を宿泊客に偏らせてよいのかどうか。受益者負担を考えるのであれば、観光振興のための資金は宿泊税のような法定外目的税ではなく、幅広く一般財源をあてることが公平ではないでしょうか。

観光振興に資するだけでなく、宿泊者に恩恵のある政策の財源に

——その前提に立ち、自治体行政や政府にはどのようなことを要望しますか。

大きく3つのことをお願いしたいと思います。まず、今申し上げた趣旨をご理解いただき、宿泊税の新たな導入には慎重にも慎重を期していただき、またすでに導入済みの自治体にあってはこれ以上の拡大を控えていただきたいということ。仮に導入する場合であっても、税額は最低限であることを望みます。

2つ目に、「取りやすいところから取る」という性格を強めることのないよう、宿泊税は定額制を基本とすることを希望します。実際、宿泊税を導入済みの自治体では100円〜1000円程度の定額制を採用しているところが多いようです。ただ、その大半は宿泊料金に応じて段階的に税額に差を設けているのが実状で、最高額を1万円とする方針を発表した自治体もあります。

また、税率を一律とし、宿泊料金を多く負担できる人ほど税額も高くなる定率制という考え方もありますが、それは「取りやすいところから取る」という性格を強めることになります。消費額の多寡にかかわらず、すべての来訪者が地域に負担をかけている現実を踏まえ、宿泊税はできるだけ広く薄く課税する定額制であるべきと考えます。

最後に、観光に関わる領域は多岐にわたるため、真に観光振興に資するものに税金が使われるよう、宿泊税の使途は精査していただきたいと思います。また、宿泊者から徴収する税金である以上、宿泊施設の設備の充実を支援する措置を取って宿泊者に恩恵をもたらすようにするとともに、重い負担となっている宿泊施設における徴収業務のコストを十分に補填する措置を要望いたします。

——そうした働きかけによる成果についてはいかがですか。

宿泊業界は拡大基調にあるインバウンドの追い風もあって大都市などでは業績を回復しつつありますが、コロナ禍による打撃からまだ立ち直れずにいる施設も数多く残されています。そうした中で、宿泊税の導入や拡大が宿泊需要にブレーキをかけ、経営の足かせとなる可能性も生じています。このため、宿泊税の引き上げなどを検討している自治体行政に対して、当協会を含む宿泊団体が共同して検討凍結を申し入れ、実現した例がありました。

宿泊税に対する自治体の考え方は一律でなく、税額や使途、課税対象となる範囲、またその徴収義務者への奨励金制度も、それぞれの事情を映した多様なものとなっています。それらの方向性を一本化することが必ずしも適当であるとは考えておりませんが、宿泊税の持つ問題点をご理解いただいて自治体の政策に反映していただけるよう、今後も要望活動を続けてまいります。

取材・文/編集部

(2025 1/2/3 Vol. 750)